【実録】フリーランスのお金の全て会社員を辞めてフリーランスになってリアルに体験。フリーランスが支払う税金は全部で4種類!

会社を辞めてフリーランスとして独立したい人は、独立してから後悔しないよう、フリーランス後の現実についてお伝えします。

目次

フリーランスが支払う税金は全部で4種類

フリーランスが支払う税金には、以下のようなものがあります。

•所得税

•住民税

•個人事業税

•消費税

所得税

所得税は個人の所得に対してかかる税金で、1年間の全ての所得から、個人の事情に応じて適用される所得控除を差し引いた残りの課税所得に税率を乗じて計算を行います。

・所得税および復興特別所得税の申告納税額の計算の流れ

フリーランスの場合は事業所得に該当し、1月1日から12月31日までの1年間で生じた収入から、事業を行うために要した経費を差し引いて事業所得を求めます。

所得税額を算出するためには、以下の表を用いて計算を行います。

・所得税の速算表

仮に課税所得が400万円だった場合は、以下のように所得税額の計算を行います。

400万円(課税される所得金額)× 20%(税率)− 427,500円(控除額)= 372,500円(所得税額)

住民税

住民税は居住している都道府県と市町村に支払う税金で、前年の所得に応じて課税される「所得割」と、定額で課税される「均等割」の2つから構成されています。

住民税の所得割は所得税と同様の流れで計算を行い、課税される所得金額に対して10%(市町村民税6%、都道府県民税4%)を乗じた金額を納付することになります。

均等割は定額で課税され、市町村民税3,500円と都道府県民税1,500円を合計した5,000円を納付することになります。なお令和5年までは各自治体の防災施策の財源として、都道府県民税・市町村民税に対してそれぞれ500円が加算されています。

6月頃になると住民税の納付通知書が届くため、住民税が納付できるよう事前にお金を準備しておくといいでしょう。

個人事業税

年間の所得が290万円を超えると、個人事業税の納付義務が発生します。個人事業税は地方税のひとつで、個人で事業を営んでいる人が事業を行っている居住地(都道府県)に対して支払う税金です。

個人事業税の税額を計算する際は、事業所得から個人事業税で適用される各種控除を差し引いた金額に対して、法定業種ごとに定められた税率(3〜7%)を乗じて計算を行います。

消費税

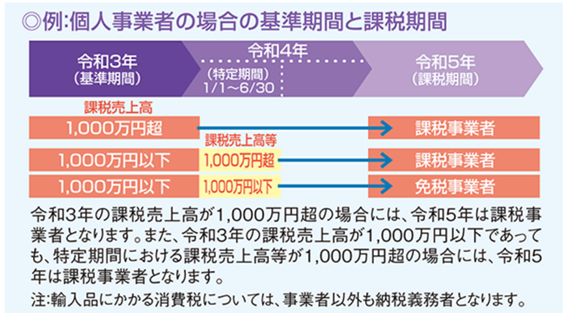

前々年の基準期間または、前年の特定期間における課税売上高が1000万円を超えると消費税の課税事業者に該当し、10%(標準税率)または8%(軽減税率)の消費税を納めることになります。

ただし製造や販売を行う事業者は、売上にかかる消費税額から仕入れにかかる消費税額を仕入れ税額控除として差し引き、その差額を納付することになります。

・個人事業者の場合の基準期間と課税期間

原則として開業後2年間は基準期間がないため消費税の免税事業者となりますが、令和5年10月1日から始まるインボイス制度を考慮すると、課税事業者を選択したほうがいいかもしれません。

ライター/三浦雅也

関連記事

この記事を書いた人

- 「好きや得意」を仕事に――新しい働き方、自分らしい働き方を目指すバブル(の香りを少し知ってる)、ミレニアム、Z世代の女性3人の編集部です。これからは仕事の対価として給与をもらうだけでなく「自分の価値をお金に変える」という、「こんなことがあったらいいな!」を実現するためのナレッジを発信していきます。

最新の投稿

人生を変えるI amな本2026年2月25日『カメラマン視点で子育てしたら 双子が現役で京大に合格しました』が教えてくれる、親の関わり方

人生を変えるI amな本2026年2月25日『カメラマン視点で子育てしたら 双子が現役で京大に合格しました』が教えてくれる、親の関わり方 Be キャリア2025年12月18日「好きを仕事に」小説家・額賀澪が考えるキャリア戦略とは?

Be キャリア2025年12月18日「好きを仕事に」小説家・額賀澪が考えるキャリア戦略とは? キャリアチェンジ2025年12月16日地方移住で深海魚ビジネス。女性が一人で地方で起業するには?

キャリアチェンジ2025年12月16日地方移住で深海魚ビジネス。女性が一人で地方で起業するには? キャリアチェンジ2025年12月4日失敗から生まれた「ヘンテコ便」。地方移住で深海魚ビジネスが根付くまで

キャリアチェンジ2025年12月4日失敗から生まれた「ヘンテコ便」。地方移住で深海魚ビジネスが根付くまで

- この記事をシェアする